セミリタイア(サイドFIRE)まであと78ヶ月

2025年もあっというまに12月になってしましました。そして55歳のセミリタイヤ目標まで残り78ヶ月になりました。

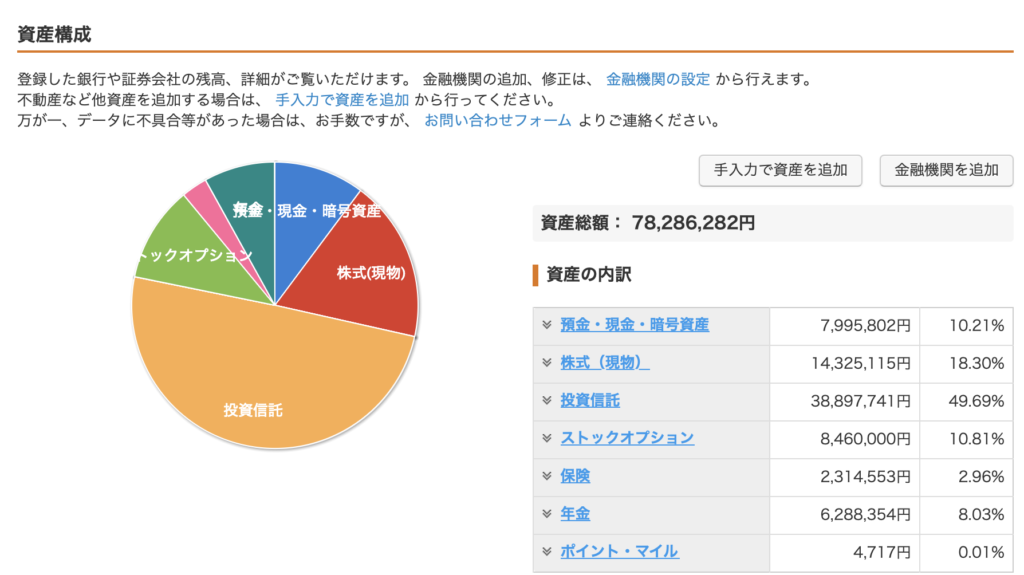

2025年12月10日時点の資産状況

2025年12月10日時点のマネーフォワードのキャプチャ画像です。(※ストックオプション・保険は手入力となっており、時々更新しています)

ストックオプションで持っている自社株の株価が過去一番に下がってしまっていました。。。その分を反映すると前月よりややマイナスになりました。

ただ、株式や投資信託、年金(iDeco)は前月よりプラスだったので、それほど悲観すべき状況では無いと思います。

| 項目 | 金額(万円) | 増減(万円) | 比率 | 備考 |

| 現金 | 885 →800 | -85 | 10.21% | |

| 株式 | 1,402 →1,433 | +29 | 18.30% | 米国高配当ETF(VYM/SPYD)等 |

| 投資信託 | 3,721 →3,890 | +169 | 46.69% | S&P500/オルカン/NASDAQ100/楽天SCHD 等 |

| 年金(iDeco) | 615 →629 | +14 | 8.03% | 全世界(日本除く) |

| ストックオプション | 1,067 →846 | -221 | 10.81% | |

| 保険 | 231 →231 | 0 | 2.96% | 解約返戻金等 |

| 金融資産 | 7,922 →7,829 | -93 | ||

| 負債 | -3,032 | 住宅ローン残 | ||

| 純金融資産 | 4,890 →4,797 | 金融資産ー負債 | ||

| 不動産 | 4,392 | 固定資産税評価額÷0.7で計算 | ||

| 純資産 | 9,282 →9,189 | 純金融資産+不動産 |

52歳ぐらいに「一年ぐらい休職してどうなるかを見てみる」という妄想

最近、現在持っている投資資産のシミュレーションをしたのですが、現在6000万円ほどある、株式・投資信託・年金(iDeco)が、このまま順調にいくと2026年には7000万円、2027年には8000万円、2028年には9000万円を超えるようです(年 360 万円積立・年利 7% 想定)。

現金やストックオプションを含めるともう少し多い計算ですが、投資資産が1億円あれば、副業と運用益だけで生活資金は捻出できそうな雰囲気があります。

例えば、52歳ぐらいで「一度会社を1年ほど休んでみて、どうなるかを見てみる」というのは「早期退職を擬似体験してみる」という意味で良い戦略ではないかと考えています。

| 年度 | 年齢(子供) | 投資資産 (※現金・SO除く) | |

| 2026 | 49(中3,小5) | 7000万円 | |

| 2027 | 50(高1,小6) | 8000万円 | |

| 2028 | 51(高2,中1) | 9000万円 | |

| 2029 | 52(高3,中2) | 1億 | ★1年休職 |

| 2030 | 53(大1,中3) | 1億以上 or 以下 | 退職するかどうか判断 |

| 2031 | 54(大2,高1) | ||

| 2032 | 55(大3,高2) | ★55歳には確実退職 |

52歳あたりに、1年間休職することのメリットは以下のような感じだと考えています。

- 早期退職後の生活は実際どのようなものか、自分にあっているかを1年間擬似体験できる

- 会社の収入が無いと、実際資産は減るのか増えるのかを見ることができる(副業と運用益でカバーできるのかの実験期間)

- サラリーマン生活の残り期間を「49・50・51歳の3年間」と「53・54歳の2年間」で区切ることができるため精神的に楽。サラリーマン生活で疲れた心身を一旦リセットできる

- 53歳を迎えるタイミングで、ある程度子供の教育資金の目処が立っている(はず)

上記のように、いきなり早期退職をするより、53歳を迎えるタイミングで55歳まで会社に残るか、そのまま会社を辞めるかを判断する期間として52歳で1年ほど会社を休むといった選択肢はすごく魅力的に感じるようになってきました。

私が53歳になるタイミングで、上の子供は高校を卒業しているはずなので、あと学費がどのぐらいかかるか、といった予測が立てやすくなっている可能性も高いと思っています。

今から55歳まで働くのか〜、と思うより、52歳までの3年間を乗り切って、その後1年間休職、53歳を迎えたタイミングで早期退職するかどうかを判断というのがなかなか良さそうに思えてきたので、今後の投資資産次第ですが、割と本気で考えて行こうと思っています。

最後までお読みいただきありがとうございました。